Pernahkan Anda mendengar istilah portofolio? Iya. Portofolio merupakan kumpulan lebih dari satu instrumen investasi. Bisa terdiri dari logam, properti, surat berharga, mata uang, dan lain sebagainya. Komposisi pembentuk portofolio sangat beragam. Demikian juga dengan proporsi setiap jenis instrumen investasi terhadap total nilai investasi secara keseluruhan berbeda-beda sesuai dengan preferensi risiko orang atau organisasi pembentuk portofolio tersebut.

Pernahkan Anda mendengar istilah portofolio? Iya. Portofolio merupakan kumpulan lebih dari satu instrumen investasi. Bisa terdiri dari logam, properti, surat berharga, mata uang, dan lain sebagainya. Komposisi pembentuk portofolio sangat beragam. Demikian juga dengan proporsi setiap jenis instrumen investasi terhadap total nilai investasi secara keseluruhan berbeda-beda sesuai dengan preferensi risiko orang atau organisasi pembentuk portofolio tersebut.Ada slogan umum yang biasa digunakan dalam berinvestasi. Do not put your eggs in one basket. Jangan letakkan seluruh telur Anda dalam satu kerangjang. Sebab bila keranjang terjatuh, maka semua telur akan pecah. Ini adalah slogan yang biasa digunakan untuk menggambarkan anjuran untuk tidak menempatkan dana kita hanya dalam satu bentuk instrumen investasi. Misalnya hanya dalam bentuk tabungan.

Kita juga sering mendengar istilah diversifikasi. Diversifikasi memberikan makna bahwa dibentuknya portofolio dengan maksud untuk meminimalkan risiko. Jadi, di sini ada penekanan pada peminimalan risiko bukan peningkatan keuntungan. Terkait dengan hubungan diverisifikasi dengan peningkatan keuntungan mungkin perlu dikaji lebih dalam lagi, tetapi di kesempatan ini kita akan coba membahas lebih jauh mengenai diversifikasi dalam hubungannya dengan peminimalan risiko.

Untuk memahami lebih jauh tentang konsep diversifikasi kita akan membahasnya dalam tiga tahapan perspektif. Ilustrasinya sebagai berikut:

- Perspektif tunggal. Bayangkan bahwa kita memiliki dana Rp. 1 Milyar (tanpa mempertimbangkannya secara relatif terhadap hal lain).

- Perspektif ganda. Menempatkan dana kita dalam satu jenis mata uang saja akan sangat berbahaya. Ingat slogan telur dalam keranjang. Untuk mengantisipasi kemungkinan kerugian, yang harus dilakukan adalah membagi dana Rp 1 milyar menjadi dua bagian yang sama, yaitu Rp. 500 juta dan $. 50.000,- (asumsi $. 1 = Rp. 10.000,-). Maksudnya bila terjadi penurunan nilai rupiah maka kerugian selisih kurs dari adanya penurunan nilai rupiah, ditutupi oleh meningkatnya nilai dollar yang dipegang. Jadi, dalam perspektif ganda ini akan terlihat bahwa tanpa diversifikasi nilai rupiah yang dipegang akan berkurang nilainya bila harga dollar meningkat. Dengan diversifikasi naik turunya nilai rupiah terhadap dollar maka tidak akan mengakibatkan penurunan nilai secara keseluruhan.

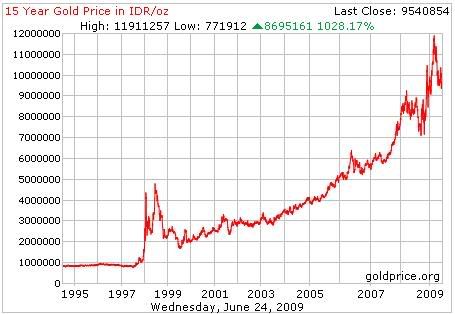

- Perspektif majemuk. Bahwasanya instrumen investasi yang ada bukanlah hanya dollar, tetapi ada juga surat berharga, properti, logam, dan lain sebagianya yang sebaiknya dipertimbangkan untuk dimasukkan dalam portofolio. Mengabaikan satu atau beberapa instrumen investasi akan memberikan memberikan potensi kerugian yang relatif lebih tinggi. (ingat slogan telur dalam keranjang, semakin banyak di distribusi ke berbagai keranjang, secara keseluruhan risiko telur pecah akan semakin kecil).

Mengenai proporsi setiap instrumen, besarannya relatif tergantung karakteristik dari instrumen investasi tersebut utamanya besar-kecilnya korelasi antara satu instrumen dan instrumen investasi lainnya.